صافي الربح يرتفع بنسبة 8% ليصل إلى 5.4 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

صافي الربح يرتفع بنسبة 8% ليصل إلى 5.4 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

دبي – 17 أكتوبر 2016

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني أكبر بنك في دولة الإمارات العربية المتحدة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 8% ليصل إلى 5.4 مليار درهماً لفترة الأشهر التسعة الأولى من العام 2016. وقد شهد الأداء التشغيلي دعماً من ارتفاع حجم التحصيلات والزيادة المعقولة في إجمالي الدخل مدفوعاً بارتفاع دخل الرسوم الأساسية إضافة إلى نمو الأصول والتي عوضت التراجع في الهوامش.

أبرز النتائج المالية – للربع الثالث من عام 2016

- بلغ صافي الربح 5.4 مليار درهماً، بزيادة بنسبة 8% مقارنة بالعام السابق.

- بلغ إجمالي الدخل 11.3 مليار درهماً مرتفعاً بنسبة 1% مقارنة بالعام الماضي حيث نما صافي الدخل من الفائدة بنسبة 1% على خلفية نمو الأصول في حين ارتفع دخل الرسوم الأساسية بنسبة 2% بسبب النمو في بطاقات الائتمان وأحجام صرف العملات الأجنبية.

- واصلت نسب التكلفة للمخاطر عودتها إلى مستوياتها الاعتيادية حيث بلغت رسوم مخصصات انخفاض القيمة 2.184 مليار درهماً وهي أقل بنسبة 22% مقارنة بالربع الثالث للعام 2015، حيث ساهم في ذلك عمليات إعادة قيد وتحصيلات بأكثر من 2 مليار درهماً.

- تحسن جودة الأصول نتيجة تحسن نسبة القروض منخفضة القيمة لتصبح 6.4% فيما شهدت نسبة تغطية القروض منخفضة القيمة تحسناً لتصل إلى 120.8%.

- بقيت نسبة القروض إلى الودائع مستقرة عند حدود 92.8% وهي ضمن النطاق الذي تستهدفه الإدارة.

- قام البنك بحذر بجمع ما يزيد عن 19 مليار درهماً من التزامات دين لأجل بأسعار تنافسية وذلك عن طريق عمليات الطرح الخاص وإصدارات الصكوك وقرض مشترك والتي ساهمت بدورها في تعزيز هيكلية السيولة.

- بلغت نسبة الشق الأول من رأس المال 18% وهي عند مستويات سليمة، حيث جاء هذا النمو على خلفية الأرباح المحتجزة القوية.

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس الإدارة والعضو المنتدب في مجموعة بنك الإمارات دبي الوطني: "يواصل بنك الإمارات دبي الوطني تحقيق أداء قوي يتمثل في نمو صافي الأرباح بنسبة 8% حيث بلغت 5.4 مليار درهماً للأشهر التسعة الأولى من العام 2016. وإنه لمن دواعي سروري أن تتمكن المجموعة من تحقيق زيادة في الارباح إلى جانب تحسين جودة الأصول والسيولة ونسب رأس المال على الرغم من البيئة التشغيلية الصعبة. ولايزال بنك الإمارات دبي الوطني في الصدارة من حيث تقديم الخدمات المصرفية الرقمية، ونحن نواصل على الدوام الاستثمار في الجيل القادم من خدماتنا المصرفية عبر الإنترنت والخدمات المصرفية عبر الهاتف المتحرك، حيث طرحنا مؤخراً أول شبكة تجريبية للتعاملات الرقمية (بلوك تشين) الخاصة بالتحويلات الدولية والتمويل التجاري ليكون لنا السبق في طرح مثل هذا المنتج في القطاع المصرفي في دولة الإمارات العربية المتحدة. كما نفخر أيضاً بقيامنا بعرض فرع "المستقبل" لبنك الإمارات دبي الوطني أمام صاحب السمو الشيخ محمد بن راشد آل مكتوم، نائب رئيس الدولة رئيس مجلس الوزراء حاكم دبي وسمو الشيخ حمدان بن محمد بن راشد آل مكتوم، ولي عهد دبي. ويعتبر هذا النموذج لبنك المستقبل في إطار الافتتاح الرسمي لمتحف المستقبل التابع لمؤسسة دبي للمستقبل المرموقة، تتويجاً لإنجاز متميز آخر يضاف إلى سجل نجاحات دبي التي تعمل على الدوام لترسيخ مكانتها كوجهة عالمية للابتكار. وبالتطلع للمستقبل، فإن المجموعة اليوم في وضع جيد من حيث قوة علامتها التجارية ورأس مالها وقاعدة السيولة لديها للاستفادة من فرص النمو في المنطقة."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "لقد تمكنا مجدداً من تحقيق نتائج مالية ايجابية، حيث أن الارتفاع المعقول في الدخل كان مدفوعاً بارتفاع دخل الرسوم الأساسية ونمو الأصول الذي عوض التراجع في الهوامش. وبدورنا، نواصل العمل على دفع الابتكار الرقمي، ونفخر بريادتنا في طرح أول شبكة تجريبية للتعاملات الرقمية (بلوك تشين) لتقديم الخدمات المصرفية في دولة الإمارات العربية المتحدة وافتتاح فرع بنك المستقبل في أبراج الإمارات. وعلى الرغم من التقلبات المتزايدة التي شهدها قطاع الشركات الصغيرة والمتوسطة، الأمر الذي دفع الإمارات الإسلامي لتكوين مخصصات إضافية، فإن جودة الائتمان الكلية للمجموعة تواصل تحسنها. إن دبي وبنك الإمارات دبي الوطني في وضع جيد يسمح لهما في مواجهة التحديات الإقليمية الناشئة عن انخفاض أسعار النفط، حيث أن الميزانية العمومية القوية التي يتمتع بها البنك ستمكنه من الاستفادة من اكسبو 2020 وفرص النمو الإقليمية الأخرى."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "واصل الأداء التشغيلي تحسنه لفترة الأشهر التسعة الأولى من العام 2016 إذ يعود ذلك بشكل كبير إلى انخفاض مخصصات انخفاض القيمة على خلفية زيادة في التحصيلات. كما تحسن مركز السيولة للمجموعة نتيجة لقاعدة الودائع الثابتة والمتنوعة بشكل كبير، وتمكننا من جمع أكثر من 19 مليار درهماً على شكل تمويلات لأجل خلال الأشهر التسعة الأولى من العام 2016. ونظراً للتحديات المستقبلية التي تنطوي عليها البيئة التشغيلية، فقد قمنا باتخاذ الإجراءات اللازمة لاحتواء وضبط التكاليف، وذلك بالتوازي مع تحسين جودة الأصول ونسب رأس المال".

التقرير المالي

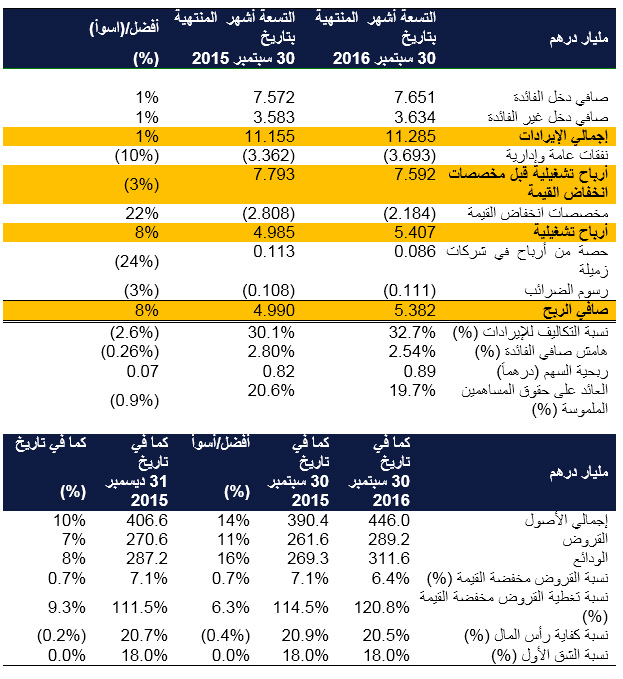

وصل إجمالي الدخل للأشهر التسعة المنتهية في 30 سبتمبر 2016 إلى مبلغ 11.285 مليار درهماً بزيادة بنسبة 1% مقارنة بمبلغ 11.155 مليار درهماً خلال الفترة ذاتها من العام 2015.

وتحسّن صافي دخل الفائدة بنسبة 1% ليصل إلى 7.651 مليار درهماً. ويعود الأداء الجيد لصافي دخل الفائدة إلى النمو الكلي في القروض والذي ساعد في تعويض انخفاض الهوامش.

تحسن دخل غير الفائدة للفترة بنسبة 1% ليصل إلى 3.634 مليار درهماً ويعود ذلك إلى نمو دخل الرسوم الأساسية بنسبة 2% والذي ساهم إلى حد كبير في تعويض انخفاض الدخل من مبيعات العقارات.

بلغت التكاليف 3.693 مليار درهماً في الأشهر التسعة المنتهية في 30 سبتمبر 2016 بزيادة بنسبة 10% مقارنة بالفترة ذاتها من العام 2015 إثر توقعات بارتفاع حجم الأعمال، والتي تم التحفظ عليها في ضوء الظروف الاقتصادية المستجدة. وزادت نسبة التكاليف إلى الدخل بحدود 2.6% لتصل إلى 32.7% مقارنة بالفترة ذاتها من العام الماضي. وباستثناء التكاليف التي تدفع لمرة واحدة، كان من المفترض أن تصل نسبة التكاليف للدخل الى 33.0%.

وخلال الأشهر التسعة الأولى من العام 2016، تحسن معدل القروض منخفضة القيمة بنسبة 0.7% ليصبح 6.4%. وخلال الفترة، بلغت رسوم مخصصات انخفاض القيمة 2.184 مليار درهماً، وهي أقل بنسبة 22% مقارنة بالفترة ذاتها من العام 2015، ويعود ذلك بسبب عودة نسب التكلفة للمخاطر إلى مستوياتها الاعتيادية. ويشمل صافي المخصصات مبلغ 2.129 مليار درهماً لتحصيلات تم إعادة قيدها والتي ساهمت مجتمعة في تحسن نسبة التغطية لتصل إلى 120.8%.

وبلغ صافي الربح للمجموعة 5.382 مليار درهماً في الأشهر التسعة الأولى من العام 2016، بزيادة بنسبة 8% عن الربح المحقق في الفترة ذاتها من العام 2015. ويعود السبب في زيادة صافي الأرباح إلى نمو الأصول وتحسن دخل الرسوم الأساسية والتحصيلات.

وارتفعت القروض بنسبة 7% ونما حجم الودائع بنسبة 8% خلال الأشهر التسعة الأولى من العام 2016. وبقيت نسبة القروض إلى الودائع مستقرة عند حدود 92.8% المستهدفة من قبل الإدارة. وخلال الأشهر التسعة الأولى من العام 2016، أصدر البنك بحذر التزامات دين لأجل بقيمة 19.7 مليار درهماً عن طريق عمليات الطرح الخاص وإصدارات الصكوك وقرض مشترك. وتمثل التمويلات لأجل الحالية في البنك نسبة 12% من إجمالي المطلوبات، وهو ما ساهم في تعزيز هيكلية السيولة.

وكما في 30 سبتمبر 2016، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.5% و18.0% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ إجمالي الدخل الذي حققته إدارة الأعمال المصرفية للأفراد وإدارة الثروات 4.547 مليار درهماً للأشهر التسعة المنتهية في 30 سبتمبر 2016، بزيادة قدرها 7% مقارنة بالفترة ذاتها من العام 2015. وارتفع صافي دخل الفائدة بنسبة 6% ليصل إلى 2.812 مليار درهماً، في حين ارتفع دخل الرسوم بنسبة 7% ليصل إلى 1.735 مليار درهماً، مدعوماً بارتفاع أعمال إدارة الثروات ودخل الصرف الأجنبي وأعمال بطاقات الائتمان.

وارتفعت المطلوبات بحدود 13 مليار درهم أو 11% خلال الربع، مدفوعة بأرصدة الحسابات الجارية والتوفير والودائع التي وصلت إلى 134 مليار درهم. كما اكتسب نمو القروض خلال الربع زخمه من قروض السيارات والقروض الشخصية مدعوما من الحملات الترويجية الرمضانية والموسمية. كما ان منتج القروض المرنة، الذي طرحناه مؤخراً والذي يوفر للعملاء قروضاً شخصية بأسعار فائدة متغيرة مرتبطة بأسعار السوق، ساهم بنسبة 28% من نسبة نمو الأعمال الجديدة.

وشهدتإدارة الأعمال المصرفية للأفراد وإدارة الثروات زيادة بنسبة 60% في عدد العملاء المرموقين من أعضاء الخدمات المصرفية المميزة، بينما ارتفع عدد عملاء خدمة "بيوند" التابعة للخدمات المصرفية الشخصية بنسبة 13% خلال الربع المقابل من العام 2015 علماً أن أكثر من 50% من أعمال بطاقات الائتمان الجديدة تنتمي إلى فئة "بريميوم".

وواصلتإدارة الأعمال المصرفية للأفراد وإدارة الثروات تحقيق الريادة في مجال الخدمات المصرفية الرقمية مع إطلاق خدمة "باي" من بنك الإمارات دبي الوطني، وهي خدمة الدفع اللاتلامسي والتي تتيح لعملاء البنك إتمام مشترياتهم في المتاجر بشكل فوري بواسطة تطبيق الخدمات المصرفية عبر الأجهزة المتحركة، وهذه الخدمة تعد الأولى من نوعها في المنطقة. كما أطلق البنك "بيبر"، وهو روبوت آلي ذكي سيقوم باستقبال العملاء وتعريفهم على منتجات البنك بطريقة تفاعلية جذابة.

وتم إطلاق خدمة "سمارت باس" التي تتيح للعملاء تفويض معاملاتهم المصرفية الرقمية من خلال استلام رمز أمان على هواتفهم المتحركة. وتم إعداد "مختبر المستقبل" من بنك الإمارات دبي الوطني كجزء من استراتيجية البنك الرقمية لتعزيز الابتكار وتسريع عملية تطوير الجيل المقبل من الخدمات الرقمية.

وحققت الخدمات المصرفية الخاصة نموا قويا عبر شرائح العملاء الأساسية. وقد ساهمت جهود اكتساب العملاء الجدد وكذلك طرح المنتجات المتعددة خلال الربع في نمو قنوات الإيرادات.

وتمكنت شركة الإمارات دبي الوطني لإدارة الأصول من تحقيق نمو في الأصول المدارة لتبلغ 12.2 مليار درهم. وحافظت شركة الإمارات دبي الوطني للأوراق المالية على مركزها في السوق ولا تزال تواصل تنويع مصادر دخلها.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات نتائج مالية قوية في الأشهر التسعة المنتهية في 30 سبتمبر 2016، حيث بلغ صافي الأرباح لديها 2.600 مليار درهماً، بزيادة بنسبة 65% مقارنة بالفترة المقابلة من العام 2015، مدعومة بالانتعاش المتواصل الذي تشهده الأعمال الأساسية وانخفاض متطلبات المخصصات نتيجة لتحسن جودة الائتمان في سجل القروض.

وشهد صافي إيرادات الفائدة الذي بلغ 2.357 مليار درهماً للأشهر التسعة المنتهية في 30 سبتمبر 2016 انخفاضاً بنسبة 12% مقارنة بالفترة ذاتها من العام 2015، ويعود ذلك بشكل رئيسي إلى عملية إعادة التنظيم الداخلي لأسعار تحويلات التمويلات والتي تم تعويضها جزئياً بارتفاع الدخل الناتج عن تحسن هوامش الفائدة والنمو في أنشطة الإقراض.

وانخفض دخل الرسوم البالغ 930 مليون درهماً في الأشهر التسعة المنتهية في 30 سبتمبر 2016 بنسبة 9% مقارنة بالفترة المقابلة من العام 2015 على خلفية أرباح الاستثمارات لمرة واحدة وانخفاض دخل الرسوم القائم على الإقراض نتيجة ضغوطات التسعير في ظل المنافسة الشديدة في السوق. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تركيزها على تنمية الدخل غير الممول. وحقق دخل مبيعات الخزينة بشكل خاص نموا جيدا مقارنة بالفترة المقابلة من عام 2015.

وارتفعت التكاليف بنسبة 24% خلال الأشهر التسعة المنتهية في 30 سبتمبر 2016 مقارنة بالفترة ذاتها من العام 2015، ويعود ذلك أساساً إلى عملية إعادة الهيكلة التنظيمية، وزيادة حصة ادارة الاعمال المصرفية للهيئات والمؤسسات من التكاليف الناشئة عن استخدام شبكة التوزيع والمبادرات الانتقائية التي تم طرحها لإعادة تشكيل وحدات الأعمال. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات الاستثمار في تطوير أنظمة خدمات المعاملات المصرفية لديها بهدف الرقمنة وتحسين مستويات الإنجاز والاستجابة، وكذلك تطوير أنظمة الأسواق العالمية والخزينة حيث ستدعم التحسينات على الأنظمة التي أدخلها البنك مؤخراً قدرات منتجات الأسواق العالمية والخزينة ومبادرات الرقمنة.

وبقيت جودة الائتمان في سجل القروض مستقرة في حين ساهم القرار الناجح بشأن قروض ما قبل الدمج في زيادة التحصيلات. وهذا أدى إلى تحسين تغطية المخصصات وتراجع بنسبة 80% في متطلبات المخصصات لتصل إلى 366 مليون درهماً للأشهر التسعة المنتهية في 30 سبتمبر 2016.

وعلى الرغم من قلة الطلب نسبياً على القروض من قبل الشركات في دولة الإمارات العربية المتحدة، فقد نمت الأصول بنسبة 2% وانخفضت الودائع بنسبة 2% لتعكس الجهود المبذولة لخفض تكاليف التمويل مع الحفاظ على السيولة عند أفضل مستوياتها.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم جيد في برنامج التحول الذي يهدف إلى جعلها بمثابة الإدارة الرائدة في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة متكاملة من المنتجات المصرفية للمؤسسات والحلول التي تلبي متطلبات عملاء البنك في جميع أنحاء المنطقة.

الأسواق العالمية والخزينة

سجل إجمالي الدخل الذي حققته إدارة الأسواق العالمية والخزينة نموا بنسبة 177٪ ليصل الى 359 مليون درهماً للأشهر التسعة المنتهية في 30 سبتمبر 2016.

وهناك العديد من المبادرات الناجحة التي تم استكمالها في الربع الثالث، والتي ستضمن تحسن التسعير والأداء عموماً على المدى المنظور. وشمل ذلك تأسيس شركة تعنى بالمشتقات المقابلة والمقاصة المركزية للمشتقات خارج البورصة عبر "لندن كليرينج هاوس".

وحققت إيرادات المبيعات نمواً قوياً نظراً لارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي ومنتجات الدخل الثابت.

وشهدت أعمال التداول والاستثمار تحسناً نتيجة الأداء القوي لأعمال التداول في منتجات الائتمان والصرف الأجنبي، وذلك على الرغم من التقلبات التي تشهدها ظروف السوق.

وساهم مكتب التمويل العالمي في الإدارة بجمع التزامات دين لأجل بقيمة 19.7 مليار درهماً من خلال عمليات الطرح الخاص بمبلغ 9.8 مليار درهما وعمليات إصدار صكوك بمبلغ 3.7 مليار درهماً نيابة عن الإمارات الإسلامي و6.2 مليار درهماً على شكل قرض مشترك.

الإمارات الإسلامي

بلغ صافي الربح لفترة التسعة أشهر المنتهية في 30 سبتمبر 2016 في الإمارات الإسلامي 106 مليون درهماً مقارنة بمبلغ 534 مليون درهماً للفترة ذاتها من العام السابق. ويعود هذا الانخفاض إلى عملية تكوين المخصصات بتحفظ وحذر للمحافظ القديمة والشركات الصغيرة والمتوسطة.

وخلال فترة التسعة أشهر الأولى من العام 2016، ارتفعت الذمم المدينة المالية والاستثمارية بنسبة 9% لتصل إلى 37 مليار درهماً في حين نمت ودائع العملاء بنسبة 5% لتصل إلى 41 مليار درهماً. وواصل الإمارات الإسلامي تركيزه على تحسين مزيج مطلوباته الذي أدى إلى ارتفاع كبير في أرصدة الحسابات الجارية وحسابات التوفير وبلغ نسبة 67٪ من إجمالي ودائع العملاء كما في 30 سبتمبر من العام 2016.

وبقي معدل القروض إلى الودائع في المصرف مستقراً عند نسبة 90.5%، وهي ضمن النطاق المستهدف من قبل الإدارة. وخلال الربع، طرح الإمارات الإسلامي بنجاح إصدارات صكوك لمدة خمس سنوات بقيمة 250 مليون دولار أمريكي في إطار برنامج الإصدار المعتمد بقيمة 2.5 مليار دولار أمريكي وذلك في أعقاب عملية إصدار صكوك لمدة خمس سنوات بقيمة 750 مليون دولار أمريكي والتي تمت في وقت سابق من العام. وقد صنف هذا الإصدار بدرجة "A+" من قبل وكالة التصنيف "فيتش" وتم إدراجه في بورصة ناسداك دبي والبورصة الإيرلندية. وقد لاقى الإصدار إقبالاً كبيراً من جانب المستثمرين حول العالم فاق حجم المبلغ المستهدف بثلاثة أضعاف، ليشهد بذلك عودة الإمارات الإسلامي إلى أسواق رأس مال الدين الدولية بعد غياب دام لفترة أربع سنوات.

ملامح مستقبلية

يتوقع بنك الإمارات دبي الوطني أن يتباطأ النمو في دولة الإمارات العربية المتحدة ليصل إلى 3.0% في العام 2016 منخفضاً من 3.8% في 2015، وذلك يعود إلى استمرار تراجع أسعار النفط والتي من المحتمل أن تؤدي إلى سياسة مالية أكثر تشدداً، وإلى تباطؤ نمو القطاع غير النفطي. وستواصل ظروف شح السيولة وقوة صرف الدولار فرض تحديات على نمو القطاع غير النفطي، وتحديداً في قطاعات الخدمات. ومع ذلك، من المتوقع أن يرتفع إنتاج النفط تماشياً مع الأهداف الرسمية، مما سيكون له أثر إيجابي في تعزيز الناتج المحلي الإجمالي للعام 2016. وسيستمر البنك في تطبيق استراتيجيته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE