صافي الربح يرتفع بنسبة 27% ليصل إلى 5 مليارات درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

- صافي الربح يرتفع بنسبة 27% ليصل إلى 5 مليارات درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

دبي ، 27 أكتوبر 2015

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني (رمزه في سوق دبي المالي: Emirates NBD)، أكبر بنك في دولة الإمارات العربية المتحدة من حيث إجمالي الدخل وصافي الربح وشبكة الفروع، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 27% ليصل إلى 5 مليارات درهماً. وقد اكتسب الدخل التشغيلي القوي زخمه من الإرتفاع في صافي دخل الفائدة والارتفاع المعتدل في التكاليف وانخفاض رسوم انخفاض القيمة.

ونما إجمالي الدخل للأشهر التسعة الأولى بنسبة 2% ليصل إلى 11.2 مليار درهماً. وارتفع صافي دخل الفائدة بنسبة 8% ليصل إلى 7.6 مليارات درهماً نظراً لنمو أصول الأفراد وانخفاض تكلفة التمويلات. وسجل دخل غير الفائدة انخفاضاً بنسبة 7% ليصل إلى 3.6 مليار درهماً نتيجة لانخفاض دخل بيع العقارات والاستثمارات. ومع ذلك، طرأ تحسن على دخل الرسوم الأساسية بنسبة 14% مقارنة بالعام السابق مدعوماً بارتفاع دخل الصرف الأجنبي والمشتقات ونمو حجم بطاقات الائتمان وارتفاع رسوم خدمات إدارة الأصول.

وواصلت الميزانية العمومية للبنك اكتساب مزيد من الزخم نتيجة التحسن في جودة الائتمان ونسب رأس المال والسيولة القوية، لاسيما خلال هذا الربع الذي شهد فيه القطاع المصرفي صعوبات في السيولة الإقليمية. وبقيت نسبة القروض للودائع ضمن النطاق المستهدف من قبل الإدارة وهو من 90-100%، وذلك بفضل النمو المتزايد في مصادر التمويل الثابتة، مثل ودائع الحسابات الجارية وحسابات التوفير. وأصدر البنك، بحذر، سندات دين لأجل بمبلغ 9.5 مليارات درهماً، حيث صدر معظمها في النصف الأول من العام 2015 عندما كانت ظروف السوق سانحة. وشهدت نسبة القروض منخفضة القيمة في البنك مزيداً من التحسن لتصل إلى نسبة 7.1%، فيما انخفضت تكلفة المخاطر للربع الخامس على التوالي بينما ارتفعت نسبة تغطية القروض منخفضة القيمة إلى 115.3%.

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس إدارة بنك الإمارات دبي الوطني: "نحن سعداء بأن نرى بنك الإمارات دبي الوطني يواصل تحقيق أرباح أعلى، وبأنه قد تمكن من التغلب على التحديات الإقليمية المتزايدة مدعوماً بقوة علامته التجارية ومركز ميزانيته العمومية الراسخ. واستطاع بنك الإمارات دبي الوطني خلال الأشهر التسعة الأولى من العام 2015، تحقيق نمو بنسبة 27% في صافي الربح ليصل إلى 5 مليارات درهماً. كما تمكنا من تحقيق إنجاز قياسي آخر انعكس من خلال دمج وحدات الأعمال في بنك مصر مع منصة أنظمة بنك الإمارات دبي الوطني. وإن مجموعة بنك الإمارات دبي الوطني في وضع يمكنها من مواصلة الاستفادة من مكانتها الراسخة وميزانيتها العمومية القوية لتخطي التحديات والاستفادة من الفرص المتاحة في المنطقة."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "يسرني الإعلان عن تمكننا مجدداً من تحقيق نتائج مالية قوية انعكست من خلال تحقيق نمو سليم في كل من صافي دخل الفائدة والأرباح. وقد كان لميزانيتنا العمومية القوية وقدرتنا على جذب والاحتفاظ بودائع الأفراد والشركات دور كبير في تحصين البنك ضد التحديدات المتزايدة التي واجهتها المنطقة. ونحن سعداء أيضاً لإحراز مزيد من التحسن في جودة الأصول والمحافظة على نسب السيولة ضمن النطاق المستهدف من قبل الإدارة. وستتيح لنا ميزانيتنا العمومية الاستفادة من فرص النمو المتاحة في الأسواق المفضلة لدينا. ونحن على ثقة بأن نهج عملنا الحصيف سيواصل تحقيق أداء متميز والتعامل بكفاءة مع الفرص والتحديات التي تستجد مستقبلاً."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "لايزال الأداء التشغيلي للأشهر التسعة الأولى من العام 2015 قوياً، حيث انعكس بوضوح في نمو صافي دخل الفائدة والأرباح. ولقد استفدنا كذلك من أوضاع السوق المواتية لنتمكن من إصدار تمويلات لأجل بما يقارب 9.5 مليارات درهم في الأشهر التسعة الأولى من العام 2015. إن قرار إعطاء الاولوية لمتطلبات التمويل لأجل الخاصة بنا في مطلع العام 2015 أعطى نتائج جيدة، مع أننا قادرون على دفع المطلوبات عند الاستحقاق بسهولة وانتظار أن تصبح الظروف أكثر ملاءمة للانخراط مجدداً في أسواق رأس المال."

التقرير المالي

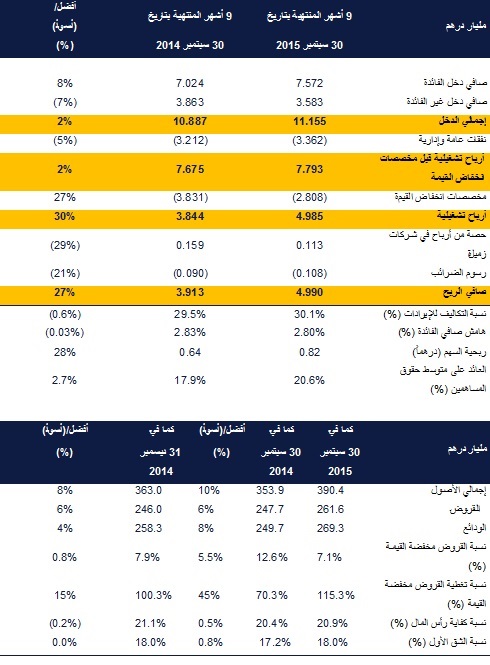

وصل إجمالي الدخل للأشهر التسعة المنتهية في 30 سبتمبر 2015 إلى مبلغ 11.155 مليار درهماً بزيادة بنسبة 2% مقارنة بمبلغ 10.887 مليار درهماً خلال الفترة ذاتها من العام 2014.

تحسن صافي دخل الفائدة بنسبة 8% للفترة إلى مبلغ 7.572 مليار درهماً. ويعود هذا الأداء الجيد لصافي دخل الفائدة إلى تحسن مزيج الأصول بسبب نمو الأعمال المصرفية الإسلامية والأعمال المصرفية للأفراد وانخفاض تكلفة التمويلات مدعومة بنمو في الحسابات الجارية وحسابات التوفير.

وسجل دخل غير الفائدة انخفاضاً بنسبة 7% ليصل إلى 3.583 مليون درهما نتيجة انخفاض أرباح مبيعات العقارات والاستثمارات. ومع ذلك، طرأ تحسن على دخل الرسوم الأساسية بنسبة 14% مقارنة بالعام السابق مدعوماً بارتفاع دخل أعمال التمويل التجاري وإدارة الأصول والصرف الأجنبي والمشتقات.

ووصلت التكاليف للأشهر التسعة المنتهية في 30 سبتمبر 2015 إلى 3.362 مليار درهماً، بزيادة ضئيلة بنسبة 5% مقارنة بالعام السابق. ويعود السبب في هذه الزيادة إلى ارتفاع تكاليف الموظفين نتيجة ارتفاع حجم الأعمال والتي تم تعويضها جزئياً عن طريق خفض تكاليف أخرى. وتحسنت نسبة التكاليف إلى الدخل بشكل طفيف بحدود 0.6% بالمقارنة مع العام السابق لتصل إلى 30.1%. وباستثناء التكاليف التي تدفع لمرة واحدة، وصلت نسبة التكاليف إلى الدخل الى 31.7%.

وخلال الأشهر التسعة الأولى للعام 2015، تحسن معدل القروض منخفضة القيمة بنسبة 0.8% ليصل إلى 7.1%. إن رسوم مخصصات انخفاض القيمة لهذه الفترة والتي بلغت 2.808 مليار درهماً، هي أقل بنسبة 27% من الفترة المقابلة من العام 2014. وانخفضت تكلفة المخاطر للربع الخامس على التوالي لتعود إلى وضعها الطبيعي. وهذه المخصصات، إلى جانب المستوى السليم لإعادة قيد واسترداد الديون، قد ساهمت في تحسين نسبة التغطية لتصل إلى 115.3%.

وبلغ صافي الربح للمجموعة 4.990 مليار درهماً في الأشهر التسعة الأولى من العام 2015 وهو أعلى بنسبة 27% من الربح المحقق في الأشهر التسعة الأولى من العام 2014. ويعود السبب في زيادة صافي الربح إلى نمو صافي دخل الفائدة والارتفاع الطفيف في النفقات وانخفاض المخصصات.

وارتفعت القروض بنسبة 6% والودائع بنسبة 4% خلال الأشهر التسعة الأولى من العام 2015. كما حقق الإمارات الإسلامي نموا قويا انعكس من خلال ارتفاع أعمال الذمم المدينة للتمويل الإسلامي بنسبة 24% خلال هذه الفترة.

وارتفعت نسبة القروض إلى الودائع لتصل إلى 97.2% بعد أن كانت 95.2% بنهاية العام 2014، وذلك بالنظر إلى ما شهدته السوق من منافسة متزايدة على أعمال الودائع. وخلال الأشهر التسعة الأولى من العام 2015 قام البنك بإجراء زيادة متحفظة لحجم القروض لأجل عن طريق إصدار التزامات لأجل بمبلغ 9.5 مليارات درهماً. وتمثل الالتزامات لأجل حالياً 11% من إجمالي الالتزامات، وهو ما ساعد في توفير أساس قوي للتعامل مع اي ظروف قد تستجد مستقبلاً في أسواق رأس المال العالمية للأرباع السنوية المقبلة.

وكما في 30 سبتمبر 2015، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.9% و18.0% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ إجمالي الدخل التشغيلي الذي حققته الإدارة 4.265 مليار درهم للأشهر التسعة المنتهية في 30 سبتمبر 2015، مقارنة بمبلغ 4.204 مليار للفترة المقابلة من العام 2014.

ويعود السبب في هذا النمو بشكل أساسي إلى ارتفاع دخل الرسوم بنسبة 14% المدعوم بالارتفاع القوي في أعمال الصرف الأجنبي وبطاقات الائتمان. وهذا بدوره ساعد على تحسين نسبة دخل الرسوم لتصل إلى 38% بعد أن كانت 34% في العام 2014. وبدعم من حملة فتح الحسابات الجارية والتوفير عن طريق الأجهزة المتنقلة، تمكنت إدارة الأعمال المصرفية للأفراد وإدارة الثروات من تعزيز نمو أرصدة الحسابات الجارية والتوفير بنسبة 5% في الأشهر التسعة الأولى من العام. كما واصلت الإدارة تركيزها على انتقاء العملاء من أصحاب الثروات محققة زيادة في ذلك على أساس شهري مدعومة بنتائج حملة "بيوند" التي طرحتها إدارة الخدمات المصرفية الشخصية.

وواصلت أعمال أصول الأفراد تعرضها لضغوطات طفيفة، على الرغم من النمو السليم في حجم القروض الشخصية وقروض السيارات خلال هذا الربع والمدعوم بعدد من الحملات الترويجية الناجحة. وارتفع إجمالي القروض بنسبة 10% منذ بداية العام ليصل إلى 33.4 مليار درهماً. وحققت أعمال بطاقات الائتمان نمواً ثنائي الرقم، فيما حافظ حجم استخدام بطاقات الخصم على أعلى مستوى له في السوق، وهو ما جعل البنك في طليعة مزودي خدمات البطاقات في دولة الإمارات العربية المتحدة.

وواصلت إدارة الأعمال المصرفية للأفراد وإدارة الثروات ريادتها في مجال توفير الخدمات المصرفية الرقمية. وارتفعت معاملات الخدمات المصرفية عبر الأجهزة المتنقلة وعبر الإنترنت بأكثر من 30% هذا العام، فيما انخفضت معاملات الفروع بنسبة 15%. كما قام البنك بإدخال تقنية القياسات الحيوية ضمن خدماته المصرفية عبر الأجهزة المتنقلة لأول مرة في المنطقة، وذلك من خلال طرح خدمة "سمارت تاتش" للعملاء. وتشكل خدمة تحويل الأموال الرقمية المتميزة اليوم القناة الأكثر رواجاً، حيث تتيح للأفراد القيام بتحويل الأموال إلى ثلاث وجهات وهي الهند وباكستان والفلبين. وقد تم إدخال المزيد من التحسينات على المنتج خلال هذا الربع بإطلاق خدمة "التحويل المباشر" إلى الأجهزة المتنقلة.

وحققت إدارة الخدمات المصرفية الخاصة في بنك الإمارات دبي الوطني نمواً بفضل ارتفاع الإيرادات التي توزعت ما بين عدد من المنتجات والمناطق الجغرافية. وقد كان للتركيز المتزايد على تحسين معايير خدمة العملاء أثر كبير على زيادة مستويات رضى العملاء.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداء متوازناً في الفترة المنتهية بتاريخ 30 سبتمبر 2015 حيث بقي دخلها التشغيلي عند المستوى ذاته المسجل في الفترة المقابلة من العام السابق والمنتهية بتاريخ 30 سبتمبر 2014.

وفي الأشهر التسعة المنتهية بتاريخ 30 سبتمبر 2015، انخفض صافي دخل الفائدة بنسبة 4% ليصل إلى 2.670 مليار درهماً مقارنة بالفترة ذاتها من العام 2014، ويعود ذلك إلى الضغوط المستمرة على الهامش في ظل سوق شديدة التنافسية.

وارتفع دخل الرسوم للفترة المنتهية في 30 سبتمبر 2015 بنسبة 6% ليصل إلى 1.017 مليار درهماً، وهو ما يعكس التركيز المتواصل على تحقيق النمو في الدخل غير الممول، وأحرزت إدارة النقد والتمويل التجاري ومبيعات منتجات الخزينة أداءً قوياً.

وارتفعت التكاليف بنسبة 14% للأشهر التسعة الأولى من العام 2015 مقارنة بالفترة المقابلة من العام 2014، ويعود ذلك بشكل رئيسي إلى الاستثمارات التي تم إجراؤها لإعادة صياغة أفق الأعمال، وتحديداً في خدمات المعاملات المصرفية حيث تسعى الإدارة إلى تحسين مستويات إدارة العمليات المباشرة.

وحافظ دفتر القروض على جودته الائتمانية خلال الربع الثالث، وساهمت القرارات المتخذة بشأن بعض القضايا السابقة في تحقيق زيادة في عمليات الإسترداد مما أدى إلى تحسن في مستوى التغطية الإجمالي وخفض في متطلبات المخصصات.

وفيما يتعلق بالميزانية العمومية، فقد ارتفعت الأصول بنسبة 6% خلال العام مدعومة بزخم انتعاش أنشطة الإقراض والنمو الذي حققه البنك في مجال أعمال التمويل التجاري. ونمت الودائع بنسبة 5%، نتيجة مواصلة الإدارة جهودها لتأسيس قاعدة سيولة راسخة مع التركيز على أرصدة الحسابات الجارية وحسابات التوفير.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم جيد في برنامج تحولها، وذلك لبلورة هدفها بأن تصبح في طليعة إدارات الأعمال المصرفية للهيئات والمؤسسات في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة متكاملة من المنتجات والحلول لعملاء البنك في أنحاء المنطقة.

الأسواق العالمية والخزينة

بلغ الدخل الإجمالي لإدارة الأسواق العالمية والخزينة 130 مليون درهم للأشهر التسعة المنتهية بتاريخ 30 سبتمبر 2015

وتراجع الدخل لهذه الفترة بمبلغ 545 مليون درهماً على حساب إعادة تنسيق عمليات رفع تقارير الإدارة الداخلية ونتيجة تقليص حجم المحفظة الإستثمارية بالإضافة إلى طرح بعض من تحوطات الميزانية العمومية.

ويواصل دخل المبيعات نموه على خلفية ارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي.

وقامت إدارة الأسواق العالمية والخزينة بإصدار إلتزامات دين بمبلغ 9.5 مليار درهم عن طريق مزيج من معاملات الطرح العام والخاص بثماني عملات.

الإمارات الإسلامي

استمر الإمارات الإسلامي في تحقيق أداء جيد في الأشهر التسعة الأولى من العام 2015 حيث ارتفع إجمالي الدخل (بعد استبعاد حصة العملاء من الأرباح) بنسبة 27% ليصل إلى 1.801 مليار درهماً. وارتفعت الذمم المدينة المالية والاستثمارية بنسبة 24% لتصل إلى 32 مليار درهماً بعد أن كانت 26 مليار درهماً في 31 ديسمبر من العام 2014.

ويطمح الإمارات الإسلامي لأن يصبح المصرف الإسلامي الرائد في المنطقة، وقد أثبت المصرف نجاحه من خلال تحقيق نمو بنسبة 109% في صافي الربح الذي بلغ 534 مليون درهماً للأشهر التسعة المنتهية بتاريخ 30 سبتمبر 2015. وتواصل أعمال الذمم المدينة المالية الإسلامية تحقيق نمو قوي وقد استطاع الإمارات الإسلامي ترسيخ حضوره كواحد من أهم ثلاثة مصارف إسلامية رئيسية في الدولة. وقد ارتكز هذا النجاح بالمرتبة الأولى على شبكة الفروع الواسعة للمصرف وعلى قوة علامته التجارية ومزايا منتجاته القيمة.

وحصل الإمارات الإسلامي مؤخراً على تصنيف من فئة "A+" مع نظرة مستقبلية مستقرة من قبل وكالة التصنيف العالمية "فيتش" والتي أكدت بدورها على تصنيف الدعم "1" للمصرف. ويعكس هذا التصنيف الراسخ، نمو ربحية الإمارات الإسلامي وتحسن جودة الأصول وارتفاع قيمة العلامة التجارية.

وكان الإمارات الإسلامي الراعي الرئيسي للقمة العالمية للاقتصاد الإسلامي ويرتبط اسمه ايضاً مع عدد من المبادرات المجتمعية.

ملامح مستقبلية

يدرك بنك الإمارات دبي الوطني حجم التحديات التي قد تحدثها السيولة الإقليمية وقوة صرف الدولار الأمريكي وإنخفاض أسعار النفط. والبنك في وضع يؤهله للتعامل بكفاءة مع هذه التحديات والاستفادة من الفرص السانحة في المنطقة. وفي أعقاب الهبوط في أسعار النفط وضعف توقعات النمو للاقتصاد العالمي، قام البنك الشهر الماضي بخفض توقعاته للنمو في دولة الإمارات العربية المتحدة لعام 2015 إلى 4.0% (بعد أن كانت في السابق عند نسبة 4.3%). وإننا نتوقع أن يحافظ قطاع البناء والتصنيع على دوره كقوة دافعة للنمو. كما نتوقع أن تنمو القطاعات غير النفطية مثل قطاع السياحة والنقل والخدمات اللوجستية. وسيستمر البنك في تطبيق استراتيجته الناجحة، وتستند هذه الإستراتيجية إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE