النمو في الإيرادات يرفع صافي الربح بنسبة 51% ليصل إلى 3.91 مليار درهماً مدعوماً بالنمو القوي لإقتصاد دبي الأرباح التشغيلية قبل مخصصات انخفاض القيمة ترتفع بنسبة 34% لتصل إلى 7.68 مليار درهماً

- النمو في الإيرادات يرفع صافي الربح بنسبة 51% ليصل إلى 3.91 مليار درهماً مدعوماً بالنمو القوي لإقتصاد دبي الأرباح التشغيلية قبل مخصصات انخفاض القيمة ترتفع بنسبة 34% لتصل إلى 7.68 مليار درهماً

دبي – 22 أكتوبر 2014

أبرز النتائج المالية

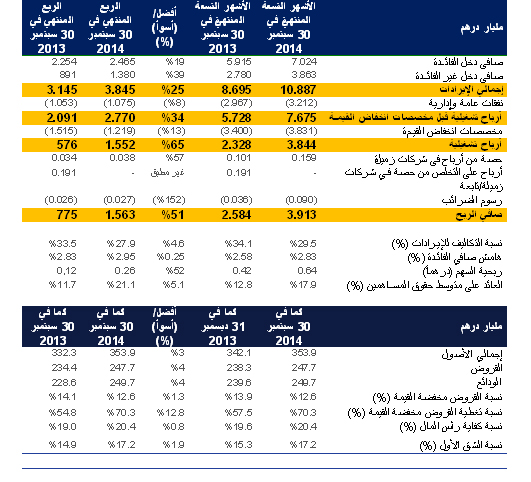

أعلن بنك الإمارات دبي الوطني، أكبر بنك في الدولة من حيث اجمالي الايرادات وشبكة الفروع، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 51% ليصل إلى 3.913 مليار درهماً مقارنة بالعام السابق. وقد ساهم نمو الإيرادات الذي أحرزته جميع وحدات الأعمال في تحقيق أداء تشغيلي قوي للفترة بالمقارنة بالعام السابق مدعوماً بالنمو القوي لإقتصاد دبي حيث قاد قطاعي الشركات الصغيرة والمتوسطة والتمويل التجاري هذا التعافي.

ونما إجمالي الإيرادات للأشهر التسعة الأولى من عام 2014 بنسبة 25% ليصل إلى 10.89 مليار درهماً. وارتفع صافي دخل الفائدة بنسبة 19% نتيجة لنمو الأصول المرتكز على منتجات الأفراد والمنتجات الإسلامية ذات هوامش الربح الأعلى، في حين شهدت محفظة مطلوبات البنك تحسناً نتيجة للنمو في الحسابات الجارية وحسابات التوفير. وسجل دخل غير الفائدة ارتفاعاً بنسبة 39% مدعوماً بارتفاع إيرادات التمويل التجاري والصرف الأجنبي والوساطة وإدارة الأصول فضلاً عن الأرباح الناشئة عن مبيعات الاستثمارات والعقارات.

وتحسنت نسبة القروض منخفضة القيمة في البنك بواقع 1.3% في العام 2014 لتصل إلى 12.6%، ويعود ذلك إلى الزيادة الكبيرة في حجم السداد والتحصيلات نتيجة لتحسن الإقتصاد. كما شهدت نسبة تغطية القروض مخفضة القيمة في البنك كذلك تحسناً ملفتاً بواقع 12.8% لتصل إلى 70.3% في العام 2014.

وقال شاين نيلسون، الرئيس التنفيذي لبنك الإمارات دبي الوطني: "خلال الأشهر التسعة الأولى من عام 2014 تمكنا مرة أخرى من تحقيق نتائج مالية قوية انعكست من خلال الإرتفاع في صافي الربح بنسبة 51% ليصل إلى 3.91 مليار درهماً. وهذا يعود إلى النمو القوي في صافي دخل الفائدة وصافي دخل غير الفائدة. ويسرنا أن تتمكن جميع وحدات الأعمال لدينا من تحقيق نمو في الإيرادات مقارنة بالعام السابق. كما تواصل الميزانية العمومية للبنك اكتساب مزيد من الزخم الذي ينعكس بوضوح من خلال التحسن الملفت في نسب رأس المال ونسب القروض منخفضة القيمة ونسب التغطية. وإنني على ثقة بأن البنك سيواصل تحقيق التميزفي خدمة عملائنا وتوفير قيمة فائقة لمساهمينا الكرام."

وقال سوريا سوبرامانيان، المسؤول المالي الرئيسي في بنك الإمارات دبي الوطني: "استمر البنك بتحقيق أداء متميز على صعيد الأرباح التشغيلية، وقد ظهر ذلك من خلال تحقيق نمو في كل من إجمالي الإيرادات والأرباح التشغيلية قبل مخصصات انخفاض القيمة. وعلى الرغم من الضغوط التنافسية، تمكّنا من توسيع نطاق هوامش الربح، ويعود ذلك إلى النمو في هوامش الربح لمنتجات الأفراد والمنتجات الإسلامية، وقاعدة التمويل ورأس المال الأكثر كفاءة والمساهمة من أعمال فرعنا في مصر. واستمرت جهود الإدارة الصارمة بشأن ضبط التكاليف، حيث بلغت نسبة التكاليف للإيرادات 29.5% للأشهر التسعة الأولى من العام 2014 ، وهي اقل بنسبة 4.6% عن الفترة ذاتها من العام 2013."

التقرير المالي

وصل إجمالي الإيرادات للأشهر التسعة المنتهية في 30 سبتمبر 2014 إلى مبلغ 10.887 مليار درهماً بزيادة بنسبة 25% مقارنة بمبلغ 8.695 مليار درهماً خلال الفترة ذاتها من العام 2013.

وتحسّن صافي دخل الفائدة للفترة بنسبة 19% ليصل إلى 7.024 مليار درهماً بعد أن كان 5.915 مليار درهماً في الفترة نفسها من العام السابق. ويعود الأداء الجيد لصافي دخل الفائدة إلى تحسّن مزيج الأصول بسبب نمو الاعمال المصرفية للافراد والاعمال المصرفية الإسلامية وانخفاض تكلفة التمويلات نتيجة للنمو في الحسابات الجارية وحسابات التوفير والسداد الكامل لودائع الشق الثاني من رأس المال لوزارة المالية، ذات التكلفة المرتفعة نسبياً، فضلاً عن مساهمة أعمال فرعنا في مصر.

وسجل دخل غير الفائدة لهذه الفترة تحسناً عن العام السابق بنسبة 39% ليصل إلى 3.863 مليار درهماً. ويعود ذلك بشكل رئيسي إلى ارتفاع إيرادات التمويل التجاري والصرف الأجنبي والوساطة وإدارة الأصول فضلاً عن الأرباح الناشئة عن مبيعات الاستثمارات والعقارات.

وبلغت التكاليف 3.212 مليار درهماً في الأشهر التسعة المنتهية في 30 سبتمبر 2014 بزيادة بنسبة 8% مقارنة بالفترة نفسها من العام السابق. وباستثناء مصر، كانت التكاليف أعلى بنسبة 4% مقارنة بالعام السابق. وتعود هذه الزيادة إلى تكاليف الموظفين والإشغال المرتبطة بنمو حجم الأعمال والتي تم تعويضها جزئياً عن طريق ضبط الرسوم المهنية وتكاليف التسويق. وتحسنت نسبة التكاليف إلى الإيرادات بنسبة 4.6% بالمقارنة مع العام السابق لتصل إلى 29.5%، وذلك بسبب زخم أداء قنوات الدخل الأخرى والتي خففت من حدة ارتفاع التكاليف الأساسية. وباستثناء التكاليف التي تدفع لمرة واحدة، كان من المفترض أن تصل نسبة التكاليف للايرادات الى 31.6%.

وتحسن معدل القروض منخفضة القيمة بنسبة 12.6% بنهاية الفترة، حيث أن صافي القروض المتعثرة قد تراجع بواقع 1.4 مليار درهماً بسبب الارتفاع الكبير في حجم السداد والتحصيلات نتيجة لتحسن الإقتصاد. وتحسنت رسوم مخصصات انخفاض القيمة في الأشهر التسعة الأولى من العام 2014 لتصل إلى 3.831 مليون درهماً مقارنة بمبلغ 3.400 مليون درهماً في العام السابق. ويعود ذلك بشكل رئيسي إلى مواصلة عمل المخصصات التحوطية لقروض التمويل التجاري والإسلامي والتي ساعدت في تحسين نسبة التغطية لتصل إلى 70.3% في الربع الثالث من عام 2014، بزيادة بنسبة 12.8% خلال العام 2014.

وبلغ صافي الربح للمجموعة 3.913 مليار درهماً، للأشهر التسعة المنتهية في 30 سبتمبر 2014 بزيادة بنسبة 51% عن الربح المحقق في الفترة نفسها من عام 2013. ويعود السبب في زيادة صافي الأرباح إلى صافي دخل الفائدة وصافي دخل غير الفائدة اللذين تفوقا من حيث الأداء على نمو التكاليف.

وارتفعت ودائع العملاء بنسبة 4% وقروض العملاء العادية بنسبة 2% عن نهاية العام 2013. وشهدت نهاية العام أيضاً إرتفاعاً مؤقتاً للأصول لغرض تمويل إكتتاب عام في الأسهم، مما أضاف 2% على نسبة قروض العملاء. وبقيت نسبة القروض إلى الودائع مستقرة عند 99.2% بالمقارنة مع نسبة 99.5% بنهاية عام 2013.

كما في 30 سبتمبر 2014، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.4% و 17.2% على التوالي. ويعود التحسن في نسبة ملاءة الشق الأول من رأس المال بنسبة 1.9% إلى الأرباح المحتجزة التي تزامنت مع طرح سندات الشق الأول من رأس المال بمبلغ 500 مليون دولار أمريكي وارتفعت نسبة كفاية رأس المال بنسبة 0.8% نتيجة للسداد الكامل لودائع الشق الثاني من رأس المال الخاصة بوزارة المالية والتي تم استلامها خلال فترة الأزمة المالية.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

كان أداء إدارة الأعمال المصرفية للأفراد وإدارة الثروات في البنك متميزاً، حيث ارتفع حجم إيرادات هذه الإدارة بنسبة 9% للأشهر التسعة الأولى المنتهية في 30 سبتمبر من العام 2014 ليصل إلى 4.204 مليار درهماً.

وارتفع صافي دخل الفائدة بنسبة 3%، بينما شهد دخل الرسوم نمواً قوياً بلغ 24%، ويعود ذلك إلى التركيز على توفير حلول الثروات المتخصصة إلى شريحة العملاء المرموقين من أصحاب الثروات. إلى جانب ذلك، واصلت الإدارة تحقيق أداء متميز في مجال نمو المطلوبات منخفضة التكلفة، مما أدى إلى ارتفاع ودائع العملاء بنسبة 9% على مدى الأشهر التسعة الماضية لتصل إلى 110.5 مليار درهماً واكتساب حصة أكبر في السوق.

وتلعب استراتيجية إدارة الأعمال المصرفية للأفراد وإدارة الثروات المرتكزة على اكتساب العملاء بشكل فاعل دوراً في تحقيق نتائج قوية وتتيح في الوقت ذاته إيرادات أعلى لكل عميل، ومخصصات أقل، ومستويات توزيع أفضل للمنتجات في السوق وتعاقد البنك مع شركة "ميتلايف" بهدف اتاحة فرص توفير شاملة وحلول تأمين مناسبة لعملائه من الأفراد. كما واصلت أعمال البطاقات نموها القوي مدفوعة بالمنتجات المبتكرة وبرامج الاستخدام المتميزة والقيّمة. وخلال شهر رمضان المبارك حققت أعمال قروض السيارات أداءً قوياً مدعوماً ببرامج الحملات الترويجية لمصنعي وموزعي السيارات.

وكان لقنواتنا المصرفية عبر الإنترنت الأفضل في فئتها وكذلك لحلولنا المصرفية عبر الأجهزة المتحركة دوراً فعالاً في التعامل مع أعداد أكبر من المعاملات الروتينية، وهو ما ساهم في تحسين تجربة العملاء وخفض التكاليف التشغيلية. ويواصل البنك تحقيق مزيد من الابتكار في مجال الخدمات المصرفية الرقمية مع طرح بوابة الاكتتاب الإلكتروني، الأولى من نوعها في المنطقة. وتم استلام أكثر من 50% من طلبات الاكتتاب على سندات إعمار لمراكز التسوق التي طرحت مؤخراً من عملاء البنك عبر أجهزة الصراف الآلي للبنك، والانترنت والأجهزة المتحركة.

وحققت إدارة الأعمال المصرفية الخاصة في بنك الإمارات دبي الوطني معدلات نمو قوية من خلال قطاعات السوق الرئيسية لديها في الدولة والمملكة العربية السعودية وسنغافورة والمملكة المتحدة. واستمرت شركة الإمارات دبي الوطني لإدارة الأصول في تحقيق نمو ملفت بالمقارنة مع العام السابق، وتمكنت الإدارة مؤخراً من تحقيق أداء قياسي، حيث تخطت الأصول المدارة لديها حاجز 10 مليارات درهما.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً للفترة المنتهة بتاريخ 30 سبتمبر من العام 2014 انعكس من خلال نمو دخلها التشغيلي بنسبة 13% ليصل إلى 3.73 مليار درهماً بالمقارنة مع الفترة ذاتها من العام السابق.

وارتفع صافي إيرادات الفائدة للأشهر التسعة الأولى من العام 2014 بنسبة 17% ليصل إلى 2.77 مليار درهماً نتيجة لنمو الأصول والجهود المتميزة في تقديم قروض تمويل لأجل أطول.

وشهد دخل الرسوم ارتفاعاً بنسبة 3% ليصل إلى 959 مليون درهماً بفضل الأداء القوي في أعمال الصرف الأجنبي والخدمات المصرفية الاستثمارية.

وخلال العام 2014 لعبت شركة الإمارات دبي الوطني كابيتال المحدودة دور المنظم الرئيسي المشترك ومدير الاكتتاب لترتيب عملية قرض مشترك ومعاملات تمويل في سوق رأس المال بقيمة إجمالية بلغت 7.1 مليار دولار أمريكي. وكما في نهاية سبتمبر من العام 2014، كان بنك الإمارات دبي الوطني من ضمن أفضل 3 جهات منظمة لعملية إصدار صكوك مقومة بالدولار الأمريكي على النطاق العالمي. وكان لشركة الإمارات دبي الوطني كابيتال المحدودة أيضاً حضور نشط في أسواق رأس المال، حيث لعبت مؤخراً دور مدير الاكتتاب الرئيسي لمعاملة الإكتتاب العام في أسهم إعمار لمراكز التسوق بقيمة 5.8 مليار درهماً والاكتتاب على أسهم الإمارات ريت بقيمة 201 مليون دولار أمريكي.

الأسواق العالمية والخزينة

حققت الأسواق العالمية والخزينة ارتفاعاً في إجمالي الإيرادات بنسبة 104% ليصل إلى مبلغ 676 مليون درهماً خلال فترة التسعة أشهر المنتهية بتاريخ 30 سبتمبر من العام 2014.

ويعود هذا الأداء القوي بشكل أساسي إلى زيادة في صافي دخل الفائدة نظراً لمركز وتغطية الميزانية العمومية. وحققت مكاتب تداول الاستثمار والائتمان أداء قوياً أيضاً بالرغم من حالة عدم استقرار السوق الناشئة عن التحديات الجيوسياسية.

وكانت إيرادات مبيعات الصرف الأجنبي والدخل الثابت لفترة التسعة أشهر الأولى من العام 2014 أعلى أيضاً، ويعود ذلك إلى النتائج القوية التي يواصل فريق مبيعات الخزينة تحقيقها.

وقام مكتب التمويل العالمي باصدار سندات الشق الأول من رأس المال بقيمة 500 مليون دولار أمريكي في شهر سبتمبر من العام 2014 بعد أن قام بسداد ودائع الشق الثاني من رأس المال الخاصة بوزارة المالية في شهر يوليو، وهو ما ساهم في تعزيز قاعدة رأس المال. كما أن بنك الإمارات دبي الوطني هو أول مؤسسة مالية في الشرق الأوسط تقوم بإصدار سندات عامة بالدولار النيوزيلندي في سوق سندات الدولار النيوزيلندي، ويمثل هذا الإصدار التمويل الأقل سعراً على مدى 5 سنوات الذي قام بنك الإمارات دبي الوطني بجمعه خلال السنوات الست الأخيرة.

الإمارات الإسلامي

استمر الإمارات الإسلامي بتحقيق أداء جيداً، حيث ارتفع إجمالي الإيرادات (بعد استبعاد حصة العملاء من الأرباح) بنسبة 27% ليصل إلى 1.41 مليار درهماً بالمقارنة مع الفترة السابقة من العام 2013. وارتفع صافي الذمم المدينة المالية والاستثمارية بنسبة 17% ليصل إلى 25.3 مليار درهماً منذ نهاية عام 2013. وفي الربع الثالث من العام 2014، تمكن المصرف من توسيع شبكة فروعه وأجهزة الصراف الآلي و الإيداع الفوري التابعة له.

وارتفع صافي ربح الإمارات الإسلامي بنسبة 83% ليصل إلى 116 مليون درهماً للأشهر التسعة الأولى من العام 2014، مما يعكس نجاح الإمارات الإسلامي في جذب عملاء جدد.

وتركز اهتمام الإمارات الإسلامي في العام 2014 على تنمية محفظة الشركات الصغيرة والمتوسطة، وتحقق هذا النمو بفضل زيادة المنتجات المطروحة. وواصل المصرف كسب المزيد من الجوائز التقديرية على نجاحه في القطاع، حيث فاز الإمارات الإسلامي بجائزة أفضل بطاقة ائتمان اسلامية بريميوم وجائزة أفضل تمويل ذاتي في حفل "سي بي آي فايننشال" الذي أقيم مطلع العام 2014.

ملامح مستقبلية

لا تزال دولة الإمارات العربية المتحدة في موقع جيد يؤهلها لتحقيق نمو قوي في عام 2014 مدعوماً بشكل رئيسي بالتوسع في القطاعات غير النفطية، وبوجه خاص في قطاعات السياحة والبيع بالتجزئة والتصنيع. ونعتقد بأن القطاع الإنشائي سيساهم على نحو أكثر فاعلية في نمو إجمالي الناتج المحلي لهذا العام بسبب الانتعاش القوي في أسعار العقارات والذي يشجع على إنشاء مشاريع تطويرية جديدة. وفي أعقاب ارتفاع الانتاج النفطي إلى ما يزيد عن 4% في عام 2013، نتوقع حدوث تراجع في نمو قطاع النفط والغاز لهذا العام. وعلى خلفية تحسن الأوضاع الاقتصادية العالمية، يتوقع البنك بأن ينمو إجمالي الناتج المحلي بنسبة 5% خلال عام 2014 في دبي ودولة الإمارات العربية المتحدة. وسيواصل البنك تنفيذ استراتيجيته الناجحة والاستفادة من فرص النمو الإيجابي في دبي والمنطقة وتستند هذه الإستراتيجية إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE