صافي الربح يرتفع بنسبة 8% ليصل إلى 1.8 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

صافي الربح يرتفع بنسبة 8% ليصل إلى 1.8 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات

دبي – 19 أبريل 2016:

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني أكبر بنك في دولة الإمارات العربية المتحدة، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 8% ليصل إلى 1.8 مليار درهماً. وقد شهد الدخل التشغيلي الجيد دعماً من الإرتفاع في إجمالي الدخل المدفوع بنمو الأصول ودخل مستقر من الرسوم الأساسية إضافة إلى ضبط في التكاليف وانخفاض حجم المخصصات. وبالرغم من ظروف السوق التي انطوت على تحديات صعبة، تمكن بنك الإمارات دبي الوطني من الاستمرار في تحقيق نمو في الإيرادات وصافي الأرباح، ويعود ذلك إلى الأداء القوي لمختلف وحدات الأعمال في الربع الأول.

ونما إجمالي الدخل للربع الأول بنسبة 2% ليصل إلى 3.9 مليار درهماً. وارتفع صافي دخل الفائدة بنسبة 3% ليصل إلى 2.6 مليار درهماً نظراً لأن نمو القروض قد ساهم في تعويض انخفاض الهوامش. وسجل دخل غير الفائدة انخفاضاً طفيفاً بنسبة 1% ليصل إلى 1.4 مليار درهماً نتيجة استقرار دخل الرسوم الأساسية المدعوم بنمو في حجم بطاقات الإئتمان بينما تراجع الدخل من العقارات والاستثمارات نتيجة لإنخفاض الأرباح المحققة لمرة واحدة.

واصلت الميزانية العمومية للبنك حفاظها على مركزها القوي في الربع الأول من العام 2016. وتحسنت جودة الائتمان نظراً لأن نسبة القروض منخفضة القيمة في البنك تحسنت خلال الربع الأول من نسبة 7.1% إلى 6.9%، فيما اكتسبت نسبة تغطية القروض منخفضة القيمة مزيداً من الزخم لتبلغ 113.5%. وبقيت نسبة القروض إلى الودائع في البنك مستقرة عند حدود 95.9% وهي ضمن النطاق الذي تستهدفه الإدارة. وخلال هذا الربع أصدر البنك التزامات دين لأجل بمبلغ 2 مليار درهماً عن طريق عمليات الطرح الخاص بأسعار تنافسية والتي ساهمت بدورها في تعزيز هيكلية السيولة. وطرأ انخفاض طفيف في الربع الأول على نسب رأس المال الجيدة والبالغة 20.3% وذلك نتيجة لدفع توزيعات الأرباح السنوية والتي تمت موازنتها عن طريق الأرباح المحتجزة لهذا الربع. وكما في الأعوام السابقة، من المتوقع أن تساهم الأرباح المحتجزة في نمو قاعدة رأس المال خلال الفترة المتبقية من العام.

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس إدارة مجموعة بنك الإمارات دبي الوطني: "نحن مسرورن جداً للأداء القوي الذي تمكن بنك الإمارات دبي الوطني من تحقيقه في الربع الأول من العام 2016 على الرغم من المخاوف المستمرة حول توقعات النمو العالمي. وقد انعكس ذلك من خلال ارتفاع صافي الأرباح في البنك للربع الأول من العام 2016 بنسبة 8% ليصل إلى 1.808 مليار درهماً. وواصلت الميزانية العمومية حفاظها على مركزها القوي خلال هذه الفترة كما طرأت تحسينات إضافية على مقاييس جودة الائتمان، بالإضافة إلى استقرار نسب التمويل ورأس المال. إن مجموعة بنك الإمارات دبي الوطني في وضع يمكنها من الاستفادة من مكانتها الراسخة وقاعدة رأس المال والسيولة القوية لديها لاغتنام الفرص المتاحة في المنطقة."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "يسرني الإعلان عن تمكننا مجدداً من تحقيق نتائج مالية قوية انعكست بصافي ربح بلغ 1.808 مليار درهماً، بزيادة بنسبة 8% بالمقارنة مع الربع ذاته من العام 2015. ويعود السبب في هذا إلى ارتفاع دخل الأصول وانخفاض المخصصات. وقد استمر تراجع حدة الضغوطات على مستويات السيولة في القطاع للربع الأول بالمقارنة مع الظروف المتأزمة التي مرت بها في النصف الثاني من العام 2015. وعموماً، تمكنت إدارات الأعمال المصرفية للهيئات والمؤسسات والأسواق العالمية والخزينة والأعمال المصرفية للأفراد وإدارة الثروات جميعها من تحقيق أداء قوي لهذا الربع. وما زلنا نتطلع لباقي عام 2016 بتفاؤل حذر، ولكننا ندرك أيضاً حجم التحديات المستقبلية التي قد تنشأ عن قوة صرف الدولار وانخفاض أسعار النفط."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "تحسن الأداء التشغيلي للربع الأول من العام 2016 والذي انعكس في نمو إجمالي الدخل وصافي الربح. ومانزال نواصل تركيزنا على ضبط التكاليف، في حين أن مستوى هيكلية السيولة لدينا في وضع جيد. وخلال هذا الربع قمنا بإصدار التزامات دين لأجل بمبلغ 2 مليار درهماً عن طريق عمليات الطرح الخاص بأسعار تنافسية على الرغم من التحديات في ظروف السوق."

التقرير المالي

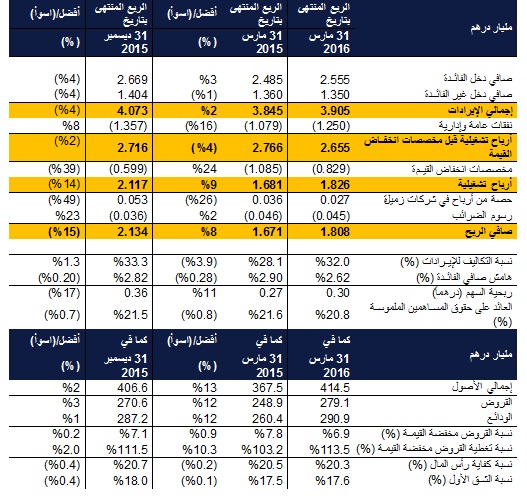

وصل إجمالي الدخل للربع المنتهي في 31 مارس 2016 إلى مبلغ 3.905 مليار درهماً بزيادة بنسبة 2% مقارنة بمبلغ 3.845 مليار درهماً خلال الفترة ذاتها من العام 2015.

وتحسّن صافي دخل الفائدة بنسبة 3% في الربع الأول من العام 2016 ليصل إلى 2.555 مليار درهماً. ويعود الأداء الجيد لصافي دخل الفائدة إلى النمو الكلي في القروض والذي ساعد في تعويض انخفاض الهوامش.

وانخفض دخل غير الفائدة للفترة بشكل طفيف بنسبة 1% ليصل إلى 1.350 مليار درهماً ويعود ذلك إلى استقرار دخل الرسوم الأساسية نتيجة لنمو أعمال بطاقات الائتمان وانخفاض دخل العقارات والاستثمارات.

وبلغت التكاليف 1.250 مليار درهماً في الربع المنتهي في 31 مارس 2016 بزيادة بنسبة 16% مقارنة بالفترة ذاتها من العام السابق. وتعود هذه الزيادة إلى ارتفاع تكاليف الموظفين المرتبطة بنمو حجم الأعمال. وتحسنت التكاليف بشكل فعلي بنسبة 8% بالمقارنة مع الربع الأخير من العام 2015. ونمت نسبة التكاليف إلى الدخل بحدود 3.9% لتصل إلى 32% مقارنة بالفترة ذاتها من العام الماضي. وباستثناء التكاليف التي تدفع لمرة واحدة، كان من المفترض أن تصل نسبة التكاليف للدخل الى 33.6%.

وخلال هذا الربع، تحسن معدل القروض منخفضة القيمة ليصل إلى نسبة 6.9% بعد أن كان 7.1% بنهاية العام 2015. وفي الربع الأول من العام 2016، بلغت رسوم مخصصات انخفاض القيمة 829 مليون درهماً وهي أقل بنسبة 24% مقارنة بالربع الأول من العام 2015، ويعود ذلك بسبب عودة نسب التكلفة للمخاطر إلى مستوياتها الاعتيادية. ويشمل صافي المخصصات مبلغ 226 مليون درهماً لتحصيلات تم إعادة قيدها والتي ساهمت مجتمعة في تحسن نسبة التغطية لتصل إلى 113.5%.

وبلغ صافي الربح للمجموعة 1.808 مليار درهماً للربع الأول من العام 2016، بزيادة بنسبة 8% عن الربح المحقق في الربع المقابل من العام 2015. ويعود السبب في زيادة صافي الأرباح إلى نمو صافي دخل الفائدة وضبط التكاليف وتقليص حجم المخصصات.

وارتفعت القروض بنسبة 3% ونما حجم الودائع بنسبة 1% خلال الربع. وبقيت نسبة القروض إلى الودائع مستقرة عند حدود 95.9%. وخلال هذا الربع، استبدل البنك بحذر التزامات دين مستحقة بمبلغ 1.5 مليار درهماُ مقابل تمويلات لأجل بقيمة 2.0 مليار درهماً تم جمعها عن طريق عمليات الطرح الخاص.

وكما في 31 مارس 2016، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 20.3% و17.6% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ الدخل التشغيلي الذي حققته إدارة الأعمال المصرفية للأفراد وإدارة الثروات 1.513 مليار درهماً للربع الأول من العام 2016، بزيادة قدرها 8% مقارنة بالعام السابق. وارتفع صافي دخل الفائدة بنسبة 6% ليصل إلى 918 مليون درهماً، في حين ارتفع دخل الرسوم بنسبة 11% ليصل إلى 595 مليون درهماً، مدعوماً بارتفاع حجم الحوالات بالعملة الأجنبية وأعمال إدارة الثروات وبطاقات الائتمان. ويشكل دخل الرسوم حالياً 39% من إجمالي الدخل.

ويعود السبب في نمو الإيرادات إلى تحسن مزيج التمويلات. وارتفعت أرصدة الحسابات الجارية وحسابات التوفير بمبلغ 5.2 مليار درهماً في الربع الأول من العام 2016، وهي تمثل نسبة 84% من إجمالي الودائع. وواصلت إدارة الأعمال المصرفية للأفراد وإدارة الثروات التركيز على جذب عملاء من ذوي الثروات الأكبر قيمة عن طريق خدمة "بيوند"، بالإضافة إلى تحسين منافع ومزايا الخدمات المصرفية المتميزة، لاسيما من خلال حملة تحويل الراتب الترويجية التي طرحتها الإدارة مؤخراً.

وحققت أعمال البطاقات نمواً ثنائي الرقم من حيث حجم الإنفاق باستخدام البطاقات مقارنة بالفترة ذاتها من العام السابق، مما ساهم في تعزيز مكانة البنك كأبرز مزود لخدمات البطاقات في دولة الإمارات العربية المتحدة. وواصلت إدارة الأعمال المصرفية للأفراد وإدارة الثروات التركيز على فئات البطاقات الفاخرة، وذلك من خلال طرح بطاقة ائتمان ضيف ستاروود المُفضّل من بنك الإمارات دبي الوطني بالإضافة إلى حملة اكسب 75 ألف ميل ضمن مزايا بطاقة ائتمان سكاي واردز من بنك الإمارات دبي الوطني.

ويواصل البنك الاستثمار في المبادرات الرقمية لتحسين مشاركة العملاء وتجربة التعامل مع البنك. وخلال هذا الربع، أطلق البنك الجيل القادم من أجهزة الصراف الآلي التفاعلية وقام بتوسيع نطاق تطبيق الخدمات المصرفية عبر الأجهزة المتنقلة بإضافة منتجات ومزايا جديدة مثل برامج التقسيط والقروض الفورية. وصنف بنك الإمارات دبي الوطني في المركز 17 عالمياً من بين البنوك من قبل فايننشال براند على تميزه في مجال وسائل التواصل الإجتماعي للربع الأول من العام 2016.

وحققت إدارة الثروات، وتحديداً، الخدمات المصرفية الخاصة أداء قوياً للربع الأول من العام 2016 من خلال نمو الإيرادات المدعوم بدخل الرسوم ذات الصلة بالاستثمارات. وقامت إدارة الثروات أيضاً بتوسيع نطاق تغطية العملاء لاستهداف العملاء المرموقين من ذوي الثروات الأكبر حجماً في شرق وغرب أفريقياً، بالإضافة إلى الشركات العائلية وفئات أخرى من المستثمرين المؤسساتيين.

وتمكنت إدارة الأصول في بنك الإمارات دبي الوطني من المحافظة على مكانتها الريادية في المنطقة، حيث ارتفعت الإصول قيد الإدارة لديها إلى ما يقارب 12 مليار درهماً خلال هذا الربع، بينما استطاعت شركة الإمارات دبي الوطني للأوراق المالية من تحسين مركزها في السوق على الرغم من الانخفاض الكلي في حجم معاملات التداول التي كانت تسود بيئة التعاملات في هذه الفترة.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداءً قوياً في الربع الأول المنتهي في 31 مارس 2016، حيث بلغ صافي الأرباح لديها 705 مليون درهماً، بزيادة بنسبة 41% مقارنة بمبلغ 499 للربع الأول المنتهي في 31 مارس 2015 مدعومة بالانتعاش المتواصل الذي تشهده الأعمال الأساسية وانخفاض متطلبات المخصصات نتيجة لتحسن جودة الائتمان في سجل القروض.

وشهد صافي إيرادات الفائدة الذي بلغ 778 مليون درهماً للربع الأول المنتهي في 31 مارس 2016 انخفاضاً بنسبة 13% مقارنة بمبلغ 898 مليون درهماً للربع المنتهي في 31 مارس 2015، ويعود ذلك بشكل رئيسي إلى إعادة تنظيم التقارير الإدارية الداخلية ذات الصلة وتقليص هامش الفائدة.

وانخفض دخل الرسوم البالغ 317 مليون درهماً في الربع الأول المنتهي في 31 مارس 2016 بنسبة 9% مقارنة بمبلغ 349 مليون درهماً للربع المنتهي في 31 مارس 2015، ويعود ذلك بشكل رئيسي إلى انخفاض حجم المعاملات ذات الصلة بالرسوم نتيجة لتباطؤ حركة السوق عموماً.

وارتفعت التكاليف بنسبة 34% مقارنة بالفترة السابقة المنتهية بتاريخ 31 مارس 2015، ويعود ذلك أساساً إلى عملية إعادة الهيكلة التنظيمية، وزيادة التكاليف الناشئة عن استخدام شبكة التوزيع والمبادرات الانتقائية التي تم طرحها لإعادة تشكيل وحدات الأعمال. وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات الاستثمار في تطوير أنظمة خدمات المعاملات المصرفية لديها بهدف تحسين مستويات الإنجاز والاستجابة، وكذلك تطوير أنظمة الأسواق العالمية والخزينة بهدف دعم التحسينات التي أدخلها البنك مؤخراً على قدرات منتجات الأسواق العالمية والخزينة.

وبقيت جودة الائتمان في سجل القروض قوية، مما نتج عنه تحسناً بنسبة 58% في متطلبات المخصصات لتصل إلى 280 مليون درهماً، مقارنة بمبلغ 664 مليون درهماً للربع المنتهي في 31 مارس 2015.

كما بقيت أرصدة الأصول مستقرة بشكل عام خلال الربع الأول من العام 2016، حيث تم تعويض مبالغ القروض الجديدة بدفعات القروض المسددة، في حين انخفضت الودائع بنسبة 3% لتعكس الجهود المبذولة لخفض تكاليف الودائع لأجل الأعلى سعراً مع الحفاظ على السيولة عند أفضل مستوياتها.

وتواصل إدارة الأعمال المصرفية للهيئات والمؤسسات تحقيق تقدم قوي في برنامج التحول الذي يهدف إلى جعلها بمثابة الإدارة الرائدة في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة متكاملة من المنتجات المصرفية الخاصة بالشركات والحلول التي تلبي متطلبات عملاء البنك في جميع أنحاء المنطقة.

الأسواق العالمية والخزينة

حققت إدارة الأسواق العالمية والخزينة ارتفاعاً في إجمالي الدخل ليصل إلى مبلغ 159 مليون درهماً للربع المنتهي في 31 مارس 2016. وقد استفاد الدخل الصافي للفائدة من كل من الإرتفاع في أسعار الفائدة الأمريكية خلال شهر ديسمبر والإنخفاض في تكاليف التمويل بين البنوك خلال الربع الأول بالإضافة إلى التغير في تسعير التحويلات الداخلية. ويعود هذا النمو في الدخل إلى الأداء الجيد لكافة منتجات إدارة الأسواق العالمية والخزينة.

ونمت إيرادات المبيعات بنسبة 16% نظراً لارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي ومنتجات الدخل الثابت.

وشهدت أعمال التداول والاستثمار تحسناً نتيجة الأداء القوي لأعمال التداول في منتجات الائتمان والصرف الأجنبي، وذلك على الرغم من التحديات في ظروف السوق.

وأصدر مكتب التمويل في إدارة الأسواق العالمية والخزينة التزامات دين بقيمة 2 مليار درهماً من خلال عمليات الطرح الخاص والتي فاقت قيمة التزامات الدين بمبلغ 1.5 مليار درهماً والتي استحقت في الربع الأول من العام 2016.

الإمارات الإسلامي

حقق الإمارات الإسلامي أداءً قوياً في الربع الأول من العام 2016 انعكس من خلال ارتفاع أصول وودائع العملاء والإيرادات الأساسية خلال الربع. كما ارتفعت الذمم المدينة المالية والاستثمارية بنسبة 9% لتصل إلى 37 مليار درهماً خلال الربع. وواصل الإمارات الإسلامي تركيزه على تحسين مزيج مطلوباته الذي أدى إلى ارتفاع كبير في أرصدة الحسابات الجارية وحسابات التوفير في الربع الأول من العام 2016.

صافي الربح للربع الأول من العام 2016 بلغ 45 مليون درهماً. ومع الأخذ بالإعتبار للمبالغ التي تدفع لمرة واحدة، نما إجمالي الدخل، في الربع الأول من العام 2016 بنسبة 15% مقارنة بالفترة ذاتها من العام السابق بسبب نمو دفتر التمويلات والإدارة الفعالة للهامش وزيادة دخل الرسوم.

وتحسن معدل القروض المتعثرة إلى نسبة 8.6% خلال هذا الربع، فيما ارتفعت نسبة التغطية إلى 91%. وبفضل تبني إدارة مخاطر ائتمان استباقية وسياسة مخصصات تحفظية، تمكن الإمارات الإسلامي من الحفاظ على جودة دفتر الأصول لديه في ظل ظروف السوق غير المستقرة.

وقام الإمارات الإسلامي بتوسيع شبكة فروعه لتصل إلى 61 فرعاً، وذلك من خلال إضافة فرع جديد خلال العام 2016. وحرصاً منه على تحسين تجربة العملاء المصرفية، اضاف الإمارات الإسلامي أيضاً تسعة أجهزة صراف وإيداع آلي جديدة، ليصل عدد الأجهزة الكلي للمصرف 199 جهازاً.

ملامح مستقبلية:

قام بنك الإمارات دبي الوطني بخفض توقعاته للنمو في دولة الإمارات العربية المتحدة للعام 2015 إلى 4.0% بعد أن كانت 4.6% في العام 2014. ونتوقع حدوث مزيد من التباطؤ ليصل إلى 3.0% في هذا العام، وذلك يعود إلى استمرار تراجع أسعار النفط والتي من المحتمل أن تؤدي إلى سياسة مالية أكثر تشدداً، وإلى تباطؤ نمو القطاع غير النفطي. وستواصل ظروف شح السيولة وقوة صرف الدولار بفرض تحديات على نمو القطاع غير النفطي، وتحديداً في قطاعات الخدمات. ومع ذلك، من المتوقع أن يرتفع إنتاج النفط تماشياً مع الأهداف الرسمية، مما سيكون له أثر إيجابي على نمو الناتج المحلي الإجمالي. وسيستمر البنك في تطبيق استراتيجته الناجحة التي تستند إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE