صافي الربح يرتفع بنسبة 41% ليصل إلى 3.3 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات ارتفاع إجمالي الدخل بنسبة 7% ليصل إلى 7.6 مليار درهماً نتيجة نمو صافي دخل الفائدة بنسبة 9%

- صافي الربح يرتفع بنسبة 41% ليصل إلى 3.3 مليار درهماً مدعوماً بارتفاع الدخل وانخفاض حجم المخصصات ارتفاع إجمالي الدخل بنسبة 7% ليصل إلى 7.6 مليار درهماً نتيجة نمو صافي دخل الفائدة بنسبة 9%

دبي – 15 يوليو 2015

أبرز النتائج المالية

أعلن بنك الإمارات دبي الوطني، أكبر بنك في دولة الإمارات العربية المتحدة من حيث إجمالي الدخل وشبكة الفروع، عن تحقيق نتائج مالية قوية انعكست من خلال ارتفاع صافي الربح بنسبة 41% ليصل إلى 3.3 مليار درهماً. وقد اكتسب الدخل التشغيلي القوي زخمه من الإرتفاع في صافي دخل الفائدة وصافي دخل غير الفائدة والارتفاع المعتدل في التكاليف وانخفاض رسوم انخفاض القيمة.

ونما إجمالي الدخل للنصف الأول بنسبة 7% ليصل إلى 7.6 مليار درهماً. وارتفع صافي دخل الفائدة بنسبة 9% ليصل إلى 5.0 مليار درهماً نظراً لنمو أصول الأفراد وانخفاض تكلفة التمويلات. وسجل دخل غير الفائدة ارتفاعاً بنسبة 4% ليصل إلى 2.6 مليار درهماً مدعوماً بارتفاع دخل الصرف الأجنبي والمشتقات وارتفاع رسوم إدارة الأصول.

وواصلت الميزانية العمومية للبنك اكتساب مزيد من الزخم في النصف الأول من العام 2015 نتيجة التحسن في نسب السيولة ورأس المال ونسب جودة الائتمان. كما شهدت السيولة مزيداً من التحسن نتيجة قيام البنك بتنمية قاعدة الودائع لديه وإصدار سندات دين لأجل بمبلغ 8.9 مليار درهماً. وتحسنت كذلك نسب رأس المال على خلفية الأرباح المحتجزة القوية. وشهدت نسبة القروض منخفضة القيمة في البنك مزيداً من التحسن الى نسبة 7.4%، نتيجة الإدارة النشطة من قبل البنك لمخزونه القائم من القروض منخفضة القيمة، فيما ارتفعت نسبة تغطية القروض منخفضة القيمة لتبلغ 109.8%.

وفي معرض تعليقه على أداء المجموعة، قال هشام عبدالله القاسم، نائب رئيس مجلس إدارة بنك الإمارات دبي الوطني: "يسعدنا أن يحقق بنك الإمارات دبي الوطني إرتفاعا في الأرباح في الوقت الذي يواصل جهوده لدعم وتحسين الميزانية العمومية. لقد استطاع البنك خلال النصف الأول من العام 2015، تحقيق نمو في صافي الربح بلغ 41% ليصل إلى 3.3 مليار درهماً. كما تمكنت المجموعة من إدخال مزيد من التحسينات على جودة الأصول ورأس المال والسيولة. إن مجموعة بنك الإمارات دبي الوطني في وضع يمكنها من إستخدام مكانتها الراسخة وميزانيتها العمومية القوية للإستفادة من الفرص المتاحة في المنطقة."

وقال شاين نيلسون، الرئيس التنفيذي لمجموعة بنك الإمارات دبي الوطني: "يسرنا الإعلان عن تمكننا مجدداً من تحقيق نتائج مالية قوية انعكست من خلال تحقيق نمو جديد في كل من الدخل والأرباح. إن وضعنا المالي القوي يوفر لنا الحماية ضد أي تقلبات في الأسواق المالية العالمية مستقبلاً، و يمنحنا أسساً قوية للتحكم بالنمو. كما أننا مازلنا نتطلع بتفاؤل حذر لباقي العام 2015."

وقال سوريا سوبرامانيان، المسؤول الرئيسي للشؤون المالية للمجموعة: "لايزال الأداء التشغيلي للنصف الأول من العام 2015 قوياً، حيث انعكس بوضوح في نمو إجمالي الدخل والأرباح. نحن لانزال نحقق أداءً إيجابياً باعتبار أن ارتفاع الدخل بنسبة 7% يفوق الزيادة في التكاليف بنسبة 5%. لقد استفدنا كذلك من أوضاع السوق المناسبة لنتمكن من إصدار تمويلات لأجل بما يقارب 9 مليارات درهم في النصف الأول من العام 2015. وقد أثمر قرار إعطاء الاولوية لمتطلبات التمويل لأجل الخاصة بنا عن نتائج إيجابية بالرغم مما نشهده حالياً من تقلبات متزايدة لأسواق رأس المال العالمية والتي نشأت لأسباب متعددة."

التقرير المالي

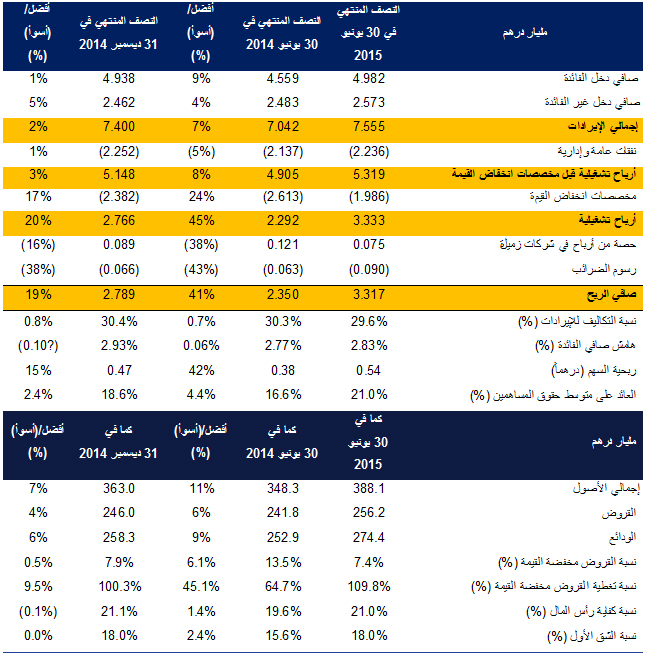

وصل إجمالي الدخل لنصف العام المنتهي في 30 يونيو 2015 إلى مبلغ 7.555 مليار درهماً بزيادة بنسبة 7% مقارنة بمبلغ 7.042 مليار درهماً خلال الفترة ذاتها من العام 2014.

وتحسن صافي دخل الفائدة بنسبة 9% للنصف الأول من العام 2015 إلى مبلغ 4.982 مليار درهماً. ويعود هذا الأداء الجيد لصافي دخل الفائدة إلى تحسن مزيج الأصول بسبب نمو الأعمال المصرفية الإسلامية والأعمال المصرفية للأفراد وانخفاض تكلفة التمويلات مدعومة بنمو في الحسابات الجارية وحسابات التوفير.

وسجل دخل غير الفائدة لهذا النصف تحسناً بنسبة 4% ليصل إلى 2.573 مليار درهما. ويعود ذلك بشكل رئيسي إلى ارتفاع دخل الصرف الأجنبي والمشتقات وارتفاع رسوم إدارة الأصول التي تم تعويضها جزئياً بانخفاض الأرباح المتأتية من بيع العقارات.

وصلت التكاليف للنصف المنتهي في 30 يونيو 2015 إلى 2.236 مليار درهماً، بزيادة ضئيلة بنسبة 5% مقارنة بالعام السابق. ويعود السبب في هذه الزيادة إلى ارتفاع تكاليف الموظفين نتيجة ارتفاع حجم الأعمال والتي تم تعويضها جزئياً عن طريق خفض تكاليف اخرى. وتحسنت نسبة التكاليف إلى الدخل بشكل طفيف بحدود 0.7% بالمقارنة مع العام السابق لتصل إلى 29.6%، بسبب زخم نمو الدخل الذي فاق نمو التكاليف. وباستثناء التكاليف التي تدفع لمرة واحدة، فإن النسبة المفترضة للتكاليف إلى الإيرادات هي31.7%.

وخلال هذا النصف تحسن معدل القروض منخفضة القيمة إلى 7.4% بعد أن كان 7.9% بنهاية العام 2014. إن رسوم مخصصات انخفاض القيمة في النصف الأول من العام 2015 والتي بلغت 1.986 مليار درهماً هي أقل من الفترة المقابلة من العام 2014 بنسبة 24٪ نظراً لأن تكاليف المخاطر بدأت تعود إلى وضعها الطبيعي في العام 2015. وهذه المخصصات، إلى جانب المستوى السليم لإعادة قيد واسترداد الديون، قد ساهمت في تحسين نسبة التغطية لتصل إلى 109.8%.

وبلغ صافي الربح للمجموعة 3.317 مليار درهماً في النصف الأول من العام 2015 وهو أعلى بنسبة 41٪ من الربح المحقق في النصف الأول من العام 2014. ويعود السبب في ارتفاع صافي الأرباح إلى نمو صافي دخل الفائدة وصافي دخل غير الفائدة واستقرار النفقات وانخفاض المخصصات.

وارتفعت القروض بنسبة 4% والودائع بنسبة 6% خلال النصف الأول من العام 2015. كما حقق الإمارات الإسلامي نموا قويا انعكس من خلال ارتفاع أعمال الذمم المدينة للتمويل الإسلامي بنسبة 17% خلال النصف الأول من العام 2015. وتحسنت نسبة القروض إلى الودائع لتصل إلى 93.3% بعد أن كانت 95.2% بنهاية العام 2014. وخلال النصف الأول من العام 2015 قام البنك بإجراء زيادة متحفظة لحجم القروض لأجل عن طريق إصدار التزامات لاجل بمبلغ 8.9 مليار درهماً. وتمثل الالتزامات لأجل حالياً 11% من إجمالي الالتزامات، وهو ما ساعد في توفير أساس قوي للتعامل مع اي ظروف قد تستجد مستقبلاً في أسواق رأس المال العالمية للفترة المتبقية من العام 2015.

وكما في 30 يونيو 2015، وصلت نسبة كفاية إجمالي رأس مال البنك ونسبة ملاءة الشق الأول من رأس المال إلى 21.0% و18.0% على التوالي.

أداء الأعمال

الأعمال المصرفية للأفراد وإدارة الثروات

بلغ إجمالي الدخل الذي حققته إدارة الأعمال المصرفية للأفراد وإدارة الثروات 2.821 مليار درهم للنصف الأول من العام 2015، مقارنة بمبلغ 2.793 مليار درهم في النصف الأول من العام 2014. وسجلت الأعمال المصرفية للأفراد نمواً، إلا أن الإيرادات ظلت مستقرة بسبب التغيير في تعديلات تسعير التحويلات الداخلية.

ويعود السبب في هذا النمو بشكل أساسي إلى ارتفاع دخل الرسوم بنسبة 18% المدعوم بالارتفاع القوي في أعمال الصرف الأجنبي وبطاقات الائتمان إلى جانب نمو أنشطة إدارة الثروات. وهذا بدوره ساعد على تحسين نسبة دخل الرسوم لتصل إلى 38% بعد أن كانت 33% في النصف الأول من العام 2014. وبدعم من حملة فتح الحسابات الجارية والتوفير عن طريق الأجهزة المتنقلة، تمكنت إدارة الأعمال المصرفية للأفراد وإدارة الثروات من تعزيز نمو أرصدة الحسابات الجارية والتوفير بنسبة 5% في النصف الأول من العام 2015. كما كان لتركيز إدارة الأعمال المصرفية للأفراد وإدارة الثروات على تحسين جودة انتقاء العملاء دوراً مهماً في تحقيق زيادة بنسبة 40% شهرياً في شريحة العملاء من أصحاب الثروات وذلك بعد أن قامت بطرح حملة "بيوند" من الخدمات المصرفية الشخصية.

وحققت إدارة الأعمال المصرفية للأفراد وإدارة الثروات أداءً متميزاً، وتحديداً في أعمال قروض السيارات والبطاقات والرهونات، مما أدى إلى تحقيق نمو بنسبة 4% في إجمالي القروض في النصف الأول من العام 2015، لتصل إلى 32 مليار درهم. كما قمنا بتوسيع نطاق عروض بطاقاتنا للشركات الصغيرة والمتوسطة مع طرح بطاقة ائتمان الإمارات المالية للشركات، التي تنطوي على العديد من الإمتيازات الخاصة بالأعمال ونمط الحياة. وقمنا كذلك بتحسين برامج الامتيازات الخاصة بالعملاء عن طريق طرح حملة "أحلى الأوقات"، وهو برنامج مصمم للعائلات ويتيح منافع خاصة بالعطلات والترفيه.

وواصلت إدارة الأعمال المصرفية للأفراد وإدارة الثروات ريادتها في مجال توفير الخدمات المصرفية الرقمية لعملائها، حيث طرحت حملة إيداع الشيكات عن طريق هواتفهم المتنقلة، بالإضافة إلى طرح خدمة التذكرة الرقمية للإنتظار في الطابور، والتي تتيح للعملاء الحصول على تذكرة انتظار رقمية باستخدام هواتفهم المتنقلة قبل القيام بزيارة فعلية للفرع. وكان لهذه الجهود وغيرها دور حاسم في ارتفاع حجم المعاملات التي تم إنجازها عن طريق الأجهزة المتنقلة خلال النصف الأول من العام بنسبة 30٪.

وحققت إدارة الخدمات المصرفية الخاصة في بنك الإمارات دبي الوطني نمواً قوياً في الأسواق الرئيسية. وواصلت جميع فروع الإدارة الخارجية تحقيق أداء جيد. كما عززت شركة الإمارات دبي الوطني للأوراق المالية من مكانتها في الأسواق المحلية والإقليمية، فيما وسعت الإمارات دبي الوطني لإدارة الأصول حجم الأصول التي تقوم بإدارتها لتصل إلى أكثر من 11.2 مليار درهم في 30 يونيو 2015.

الأعمال المصرفية للهيئات والمؤسسات

حققت إدارة الأعمال المصرفية للهيئات والمؤسسات أداء قوي في النصف الأول من عام 2015 انعكس من خلال نمو دخلها التشغيلي بنسبة 11% ليصل إلى 2.486 مليار درهماً.

وفي النصف الأول من العام 2015 ارتفع صافي دخل الفائدة بنسبة 14% ليصل إلى 1.780 مليار درهماً ويعود ذلك إلى النمو في حجم الأصول، في حين نما الدخل من غير الفائدة بنسبة 3% ليصل إلى 706 مليون درهماً، ويعود ذلك بشكل أساسي إلى الأداء الجيد في التمويل التجاري وإدارة النقد ومبيعات منتجات الخزينة.

إن جودة الائتمان لسجل القروض حافظت على قوتها، وقد ساعد حل بعض المسائل المتعلقة بمحفظة القروض لفترة ما قبل الدمج، إلى تحقيق مزيد من التحصيلات وانخفاض متطلبات تكوين المخصصات وتحسن نسبة تغطية المخصصات.

أما فيما يتعلق بالميزانية العمومية، فإنه على الرغم من الإقبال الضعيف نسبياً على قروض الشركات، إلا أن النصف الاول من العام 2015 شهد زخماً جيداً فيما يتعلق بأنشطة التمويل التجاري الخاصة بالبنك. كما ارتفعت الودائع بنسبة 13% نتيجة لاستمرار وحدات الأعمال في زيادة حجم السيولة مع التركيز بشكل خاص على أرصدة الحسابات الجارية وحسابات التوفير.

وتأتي النتائج المالية القوية المحققة في النصف الأول من العام 2015 دليلاً إضافيا على مستوى التقدم الكبير الذي تحرزه الإدارة لبلورة هدفها بأن تصبح في طليعة إدارات الأعمال المصرفية للهيئات والمؤسسات في منطقة الشرق الأوسط وشمال أفريقيا من خلال توفير مجموعة كاملة من المنتجات والحلول لعملاء البنك في أنحاء المنطقة.

الأسواق العالمية والخزينة

بلغ الدخل الإجمالي لإدارة الأسواق العالمية والخزينة 163 مليون درهم للنصف الأول من العام 2015، مقابل مبلغ 464 مليون درهماً في النصف الأول من العام 2014.

وتراجع الدخل للنصف الأول من العام 2015 بمبلغ 104 مليون درهماً نتيجة لإعادة ترتيب التعديلات في أسعار التحويل الداخلي. وانخفض الدخل في النصف الأول من العام 2015 نتيجة تراجع الدخل في التداولات التجارية و الناتج عن عدم الإستقرار في الأسواق العالمية.

واستمرالنمو في دخل المبيعات على خلفية ارتفاع حجم مبيعات منتجات التحوط من أسعار الفائدة ومبيعات الصرف الأجنبي.

وقامت إدارة الأسواق العالمية والخزينة بإصدار التزامات دين بمبلغ 8.9 مليار درهم عن طريق مزيج من معاملات الطرح العام والخاص بثماني عملات.

وتتوقع إدارة الأسواق العالمية والخزينة أن يشهد دخل المبيعات وعمليات التداول نمواً خلال العام 2015 نظراً لاتجاه المزيد من العملاء من الشركات نحو التحوط من مخاطر أسعار الفائدة على خلفية توقعات تفيد بأن أسعار الفائدة عالميا ستبدأ بالارتفاع.

الإمارات الإسلامي

استمر الإمارات الإسلامي في تحقيق أداء جيد في النصف الأول من العام 2015 حيث ارتفع إجمالي الدخل (بعد استبعاد حصة العملاء من الأرباح) بنسبة 33% ليصل إلى 1.220 مليار درهماً. وارتفعت الذمم المدينة المالية والاستثمارية بنسبة 17% لتصل إلى 30.5 مليار درهماً منذ نهاية العام 2014.

ويطمح الإمارات الإسلامي لأن يصبح المصرف الإسلامي الرائد في المنطقة، وقد أثبت المصرف نجاحه من خلال تحقيق نمو بنسبة 97% في صافي الأرباح التي بلغت 447 مليون درهماً للنصف الأول من العام 2015، والتي تخطت صافي الأرباح لعام 2014 بالكامل.

وتهدف إدارة الإمارات الإسلامي إلى زيادة حصتها في السوق من خلال بناء قاعدة عملاء قوية ومستدامة. ويواصل الإمارات الإسلامي نموه في العام 2015 من خلال اتباع ثقافة "العميل أولا"، وقد تم دعم هذا النهج عن طريق تقديم خدمات إضافية في ثلاثة فروع جديدة في العام 2015. ويبلغ حاليا 58 فرعاً عدد الفروع الإجمالي للإمارات الإسلامي في دولة الإمارات العربية المتحدة .

ملامح مستقبلية

مازلنا نتطلع بتفاؤل حذر إلى الفترة المتبقية من العام 2015 مع إدراكنا أيضاً لحجم التحديات التي تطرحها التوجهات العالمية مؤخرا والمتمثلة في قوة صرف الدولار الأمريكي والإنخفاض في أسعار النفط. وقد قام البنك في يناير في أعقاب الهبوط في أسعار النفط الذي شهده النصف الثاني من العام 2014، بتعديل توقعاته للنمو في دولة الإمارات العربية المتحدة للعام 2015 إلى 4.3% (بعد أن كانت في السابق عند نسبة 4.8%). وإننا نتوقع أن يحافظ قطاع السياحة على دوره كقوة دافعة للنمو على الرغم من الظروف الأكثر صعوبة التي تشهدها كبرى الأسواق الرئيسية مثل روسيا. كما نتوقع أن تنمو القطاعات غير النفطية مثل قطاع التصنيع والنقل والخدمات اللوجستية والبناء. وسيستمر البنك في تطبيق استراتيجته الناجحة، وتوفر ميزانيته العمومية، والتي تتمتع بمركز قوي، قاعدة صلبة للاستفادة من فرص النمو في المنطقة. وتستند هذه الإستراتيجية إلى خمس ركائز جوهرية تتمثل في تقديم خدمة مصرفية متميزة للعملاء وبناء مؤسسة عالية الأداء ودفع عجلة نمو الأعمال الأساسية وإدارة مؤسسة عالية الكفاءة وتنويع مصادر الدخل.

UAE

UAE